建設業が黒字でも

倒産する理由とは?

建設業は特に黒字倒産が多い業種とされています。その理由には、複雑な建設業会計で収支把握が難しいことや、 先払いが多くて入金は遅れがちであるため資金繰りが難しいという原因があります。建設業では、せっかく黒字 経営できていても、建設業特有の資金繰りによって黒字倒産するリスクが非常に高いため、それらに十分な対策をしておく必要があります。

建設業特有の「建設業会計」とは?

建設業や建築業は、一件当たりの取引金額が大きくなりがちで、取引金額が大きく、会計処理も複雑です。

そのため、税務申告が適切に行われず、国税庁統計では【税務調査のペナルティ・調査が多い分野TOP10】にも入っている業種です。

他業種と比較して複雑な会計処理

建設業の経理は「建設業会計」という他の業種にはない独特の経理方法により行うことから、他の業種と比較しても複雑な処理が必要です。建設業会計は、ただでさえ融資等の資金繰りを必要とする業種であるにもかかわらず、正しい知識がないと決算書の見た目が悪くなってしまい、融資等をする上でも大きなデメリットをもたらします。

建設業会計は、お金の出入りと会計上の損益に大きなズレが生じることが多く、定期的に帳簿をつけておかないと正確な損益が把握できず、いま一体黒字なのか、赤字なのか、さえも分からなくなってしまいます。

事業年度の利益が大きく左右されるほど業績変動の大きい業界です。だからこそ毎月の自社業績を正確に把握しておかないと、気付いたときには倒産リスクに直面していることも非常に多い業種なのです。

・複雑な建設業会計で収支把握が大変

・見た目が悪い決算書だと融資も難しくなる

・現在収支の把握を怠ると倒産リスクが高い

ただ、大半の建設事業者は事業規模が小さいため経理担当者を雇うような余裕はありません。中には毎月の給料計算や会計処理を経営者自身が行わなければならない会社も多く、現場に出なければいけない時間を削ってまで給料計算や会計処理を行っている経営者の方も少なくありません。

すべての税理士が建設業会計に詳しい訳ではありませんが、建設業会計を得意分野としていて経験豊富な顧問税理士であれば、間違いなく経営を直接サポートしてくれるはずです。

資金繰りは「キャッシュ」が大事!

建設業は、運転資金の調達に悩む経営者の方が多くいる業界です。

建設現場の売上は、納品してから入金という流れが多く、キャッシュインまで時間が掛かります。

その間に材料費や人件費などが発生すると、キャッシュ(現金)がない場合は支払いが難しくなり、経営状況が悪化してしまうのです。

資金が不足していると、工事完成後の売上金の入金があるまで、次の受注も難しくなってしまいます。

好条件の受注の話があっても、手元資金がないことで受注できない悪循環に陥ってしまうのです。

昨今は金融機関からの融資も難しくなっているため、建設業では特にキャッシュが何よりも大切になってきており、

キャッシュの有無が会社の信頼性にも直結しています。

キャッシュ不足は即倒産リスクに!

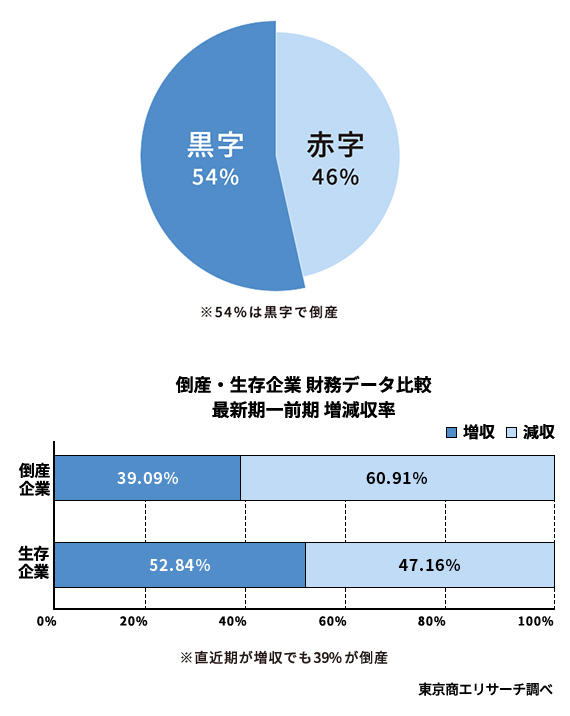

潤沢なキャッシュがないと、黒字であっても即倒産する可能性があります。建設業は、大きなお金が一度に動きやすく、資金の回収時期を読むことが非常に難しい業界です。中小の建設業経営者の中には、大雑把などんぶり勘定で資金を把握されている方も少なくありませんが、実際に税理士が作成した試算表とは大きなズレが生じるケースばかりです。このため、納期が遅れるなどして入金のタイミングがずれると、キャッシュフローが破綻してしまい、倒産に追い込まれる危険性があるのです。建設業では特に倒産の憂き目を避けるためにも、資金繰りの計画をしっかり作りこむ必要があります。

ただ、自分たちだけで資金繰り表を作ろうとしても

・都合のいいように作ってしまう

・そもそもお金の知識がない

・作成する時間がない

といった問題が発生します。そこで、資金や税務の専門家である税理士に相談すれば、問題を一気に解決することができます。SHIRIIZEなら、資金繰りに詳しい選りすぐりの税理士があなたを全力でサポートしますので、まずはお気軽にご相談ください。

建設業の売上と経費

工事にかかった経費と販売費・一般管理費をきちんと分けよう

建設業では原価管理が重要です。原価を明確にしておくことで適正な工事価格の計算ができ、それを元に適正な経営を行うことができます。この「原価」を建設業法では「完成工事原価」とよび、合計金額が損益計算書に記載されます。「材料費・外注費・労務費・経費」と4つにきちんと分類して「完成工事原価報告書」として改めて報告するよう義務付けています。

しかし、税務申告用の決算書から、勘定科目を建設業法規則の指定する様式に振替えたり転記したりして作成することを考えると、転記ミスだけではなく、原価の計上を全くしないで販売費・一般管理費(工事以外でかかった経費)に計上するといったミスも起こしやすく、手間もかかります。

したがって、発生原価を正確に把握するためにも、どこに属する費用なのかを日々の帳簿付け・仕訳の段階から明確にしておくといいでしょう。

手間を省くために仕訳の段階で、「工事経費」と「一般の経費」とで科目を分けておき、別物として考えておくといいでしょう。工事のために購入した消耗品は(製)消耗品、事務所のために購入した消耗品は(一般)消耗品として計上しておくとよいでしょう。

工事の売上高と兼業売上高を分けよう

税務申告用の財務諸表では、建設業とそれ以外の業種の売上高等が一緒に計上されます。ただ、建設業の財務諸表の場合には、建設業にかかわる金額と、不動産事業などの建設業業種区分に該当しないものは「兼業にかかわる金額」として分ける必要があります。

損益計算書には、建設業の売上高「完成工事高」と兼業の売上高「兼業事業売上高」とに分けて記載する必要があります。また、これとは別に「兼業事業売上原価報告書」を作成する必要があります。この書類は、兼業事業でかかった売上原価および内訳等を詳しく記載したもので、合計額は損益計算書の「兼業事業売上原価」と一致します。

建設業における財務諸表の書き方について、複雑に感じる方もいるでしょう。ただ、こうした手続きも丁寧にしないと、何度も書類を作り直したり、確認作業が発生したりするものです。

こうした手続きに時間と手間をかけられない経営者の方がほとんどでしょうから、まずは税理士に相談することをおすすめします。

資金繰りには要注意!経営が難しくなることも

建設業は一つひとつの取引の金額が大きく、さらに材料費などは前払いのものが多いケースがほとんどです。さらに、入金は納品後になるケースも多く、資金繰りがうまくいかなくなりやすい構造にあります。このため、ある程度のキャッシュを持っておかないと、経営が立ちいかなく可能性があります。

このような場合には、

・支払いや入金のタイミングを調整する

・前金の検討

などが解決策になります。こうした資金繰りの計画がないと、キャッシュフローが破綻してしまい、会社としての存続が困難な状況に追い込まれてしまいます。会社の存続に関わるこうした問題を防ぐためには、どうすればよいのでしょうか?資金や税務の知識がある、税理士に頼るのが一番です。少しでも不安に思う方は、税理士に相談することをおすすめします。SHIRIIZEなら、厳選された税理士に相談することができます。

建設業を専門とする税理士に相談しよう

これまで見てきたように、建設業法による建設業会計は、経営者が片手間で処理できるほど簡単ではありません。

入札参加のための審査である「経営事項審査」を受ける場合の財務諸表は経営状況等の確認で使用され、

それが評価点数につながりますので、なおさら建設業に精通している税理士に相談する必要があります。

税務申告時に作成する決算書・決算報告書の作成を依頼するのと同時に、建設業の財務諸表の作成も相談するといった

やり方を取り入れるのもおすすめです。頼めることはどんどん税理士に頼んで、

安心して本業に専念しましょう。厳選された税理士だけが登録されているSHIRIIZEで税理士を探すことをおすすめします

建設業に強い税理士を紹介します

SHIRIIZEは厳しい審査に通過した経営者を本気で支えられる税理士だけを厳選してご紹介いたします。

さらに最初の2ヶ月間を「トライアル期間」として、顧問料を半額でご利用いただけます。無料の税理士紹介サービスSHIRIIZEへぜひお問い合わせください。

【免責事項】

本ページに記載している事項は令和2年10月時点の法令にしたがって記載しております。

記載内容については慎重に検討をしておりますが、内容を実践したことにつき被った損害については弊社は一切の責任を負いかねます。

トライアル期間

トライアル期間