不動産業の

税務と会計の特徴

不動産業は個人にとっては住居、事業者にとっては事務所と、

生活とビジネスの大事な拠点となるものを提供する重要な事業です。

そんな不動産業を始めるにあたり、どのような点に気を付ければよいのか、会計や税務を中心にご紹介します。

知らないと損!?

不動産業の業態と税務上の取り扱いなど

不動産業と一口にいっても様々な業態があり、それぞれに税務上の論点や資金繰りなどの注意点があります。

特に税務に関しては改正も頻繁で、知らないと思わぬ損をすることも。

税務は「知らなかった」では済まされない厳しい分野ですので、経営者ならぜひ頭に入れておきたい予備知識です。

業態ごとの主なポイントについてまとめました。

賃貸業の資金繰り

自社物件を貸し付けて賃貸収入を得る賃貸業では、長期の資金繰りと消費税の取り扱いに注意が必要です。

賃貸物件を購入するにあたり、自己資金が少ない場合は借入を行うのが通例です。賃貸収入を得ながら、その収入で利息の支払いと借入返済を行っていくことになります。仮に物件に空室が多い場合は資金繰りに苦しむことになりますので、物件の需要予測と長期にわたる資金繰り予想が欠かせません。

賃貸業の税務のポイント

賃貸収入についてですが、居住用物件の賃貸収入は消費税の非課税として扱われます。(法令の根拠:消費税法6条および別表第一)

一方で事業者向けの事務所の賃貸収入は消費税の課税取引として扱われます。

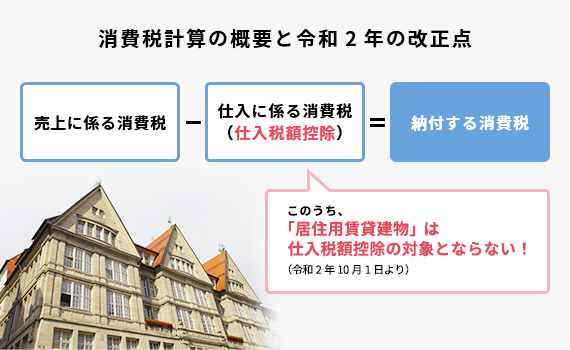

また、消費税の計算において、原則として売上に係る消費税から仕入に係る消費税を差し引き、残りを納付することとなります。この仕入に係る消費税を差し引くことを仕入税額控除といいますが、この仕入税額控除について、令和2年に消費税の改正がありました。

人が住むために貸す物件、つまり「居住用賃貸建物」は仕入税額控除の対象とならない、と改正されました。これは、かなり大雑把に説明しますと、「居住用の賃貸収入は非課税売上で、売上に係る消費税は0円なのだから、そこから差し引く居住用賃貸建物の仕入に係る消費税も0円という扱いにします」という意味合いがあります。

実際は居住用賃貸建物であっても、仕入先である工務店などに消費税を支払ってはいるのですが、納付する消費税の計算においては仕入税額控除の対象から外れる、という扱いになりました。

今回、仕入税額控除の対象から外れたのは「居住用賃貸建物」ですので、事務所賃貸用の建物であれば引き続き仕入税額控除の対象となります。建物の利用目的によって消費税の扱い が異なりますので、ご注意ください。

売買仲介業

売買仲介業では自ら物件を仕入れ、それを顧客に売ることで収益を得る業態です。土地や建物を一度購入することになりますが、これは売却する目的で購入しているので、棚卸資産(商品)の扱いとなります。

物件の売却の際ですが、収益の計上のタイミングは物件の引き渡し時が原則となります。売買契約と引き渡しが決算期をまたぐ際はご注意ください。

また、土地の売買は消費税が非課税となります。購入や売却の際は土地(非課税)と建物(課税)の価額を分けて仕訳を計上することになります。

また、売買仲介業において重要なのが短期的な資金繰りです。物件の仕入をする際に銀行から借入をし、物件の売却代金で返済することが通例です。物件は単価が高く、リターンも大きいですが、買い手が見つからない場合は一気に資金繰りが苦しくなる可能性が高いです。

そのため、売買仲介業は独立間もないころに手がけるには難しい業態であり、財政基盤が安定してから参入する場合が多いようです。

賃貸仲介業

賃貸仲介業は上記の2つの業態と異なり、少ない資金でもスタートすることができる業態です。一方で仲介手数料は1件あたり家賃の1月分ですので、成約の数も必要となります。また物件の紹介だけでなく、物件の管理も業務として付随します。ここでいう物件の管理とは、修繕などの管理だけでなく、物件紹介サイトなどの更新も含みます。昨今は物件紹介のポータルサイトが集客には必要不可欠となりました。ポータルサイトへ支払う料金と、物件の更新などにかかる業務などがコスト面のウェイトで大きくなってきています。

このように賃貸仲介業は比較的人手がかかる業態ですので、ビジネスモデルとしては労働集約型となります。

その他(シェアハウス・短期滞在型)

不動産業の中にもサービスバリエーションを増やしている会社もあります。

例えばシェアハウスは2010年台から流行し、現在はサービスとして定着しています。業態は賃貸業とほぼ同じですが、自社で物件を所有する場合と、不動産オーナーから物件を借りて手入れをしたのち、入居者に貸し出す場合があります。後者であれば比較的少ない資金で始めることも可能です。一方で、居住者が安心して住み続けるために、清掃サービスや入居者のトラブル対応など、通常の賃貸業より管理面での工夫が求められます。

旅行者やビジネス向けに短期滞在型の賃貸サービスもあります。シェアハウスの場合もそうですが、短期滞在の場合は消費税の取り扱いに注意が必要です。居住用賃貸収入は非課税ですが、賃貸契約期間が1月未満の短期契約の場合は課税取引となります。居住用で賃貸契約を結ぶ場合は、1月以上は非課税取引、1月未満は課税取引という点にご留意ください。

繁忙期と決算期

不動産業で法人を設立する場合には、注意して決算日を決めましょう。

原則として、決算日から2か月以内に法人税などの税金計算を終え、納付する必要があります。

年に1度とはいえ大変な作業ですので、決算日は忙しくない時期にしておきます。

不動産業の場合、賃貸や仲介では春・秋が忙しいのが通例ですので、この時期の決算は避けるのが無難です。

資金調達

不動産業を開始するにあたり、不動産協会に加入するのが通例です。加入には入会金や業務保証金などで最初に200万円程が必要となります。

そのほか、事務所の開設などでも敷金保証金や内装費用などで初期費用がかかります。

以上のように初期費用や設備投資などで先行投資が求められるため、不動業は融資による資金調達も検討する必要があります。しかし開業間もない企業は実績がないため、銀行から融資を受けるには難しい場合があります。

そこで日本政策金融公庫の創業融資などを利用するのがおすすめです。公的な金融機関である日本政策金融公庫であれば、個人事業主や中小零細企業を応援する姿勢が強く、開業間もない企業でも融資を受けることができます。

創業融資を受ける場合は創業計画書の提出などが必要です。事業主が自ら作成することも可能ですが、融資支援に実績のある税理士に協力してもらうことでより魅力的な創業計画書を作り、融資を実現しやすくなります。

不動産業の労務

前述のように賃貸仲介業やシェアハウス業を行う場合は労働集約型となりますので、業務拡大に伴い人手の確保が必要となる場合があります。

したがって優秀な営業マンの獲得と継続雇用が重要であり、時として採用費や人件費などの支出が拡大する可能性もあります。

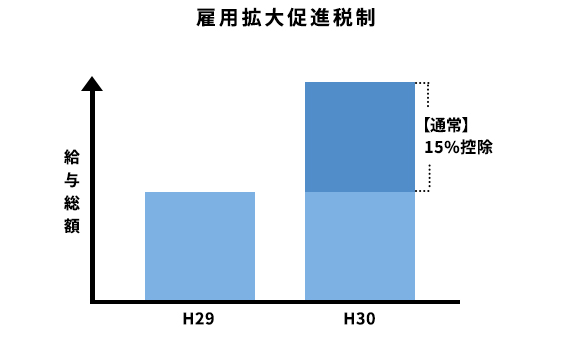

このような人件費の拡大に対しては、「雇用拡大促進税制」という、継続して雇用している人材の給与が上昇した場合、一定の要件に合えば税額を控除できる制度があります。

この「雇用拡大促進税制」は増加した部分の人件費のうち15%から最大25%を税額控除することができます。非常に便利な制度ですが、適切な計算と税務申告書への記載が必要となります。そこで給与データについて税理士と連携することで、要件に合致すれば適切に税額控除を受けることができます。

この「雇用拡大促進税制」は増加した部分の人件費のうち15%から最大25%を税額控除することができます。非常に便利な制度ですが、適切な計算と税務申告書への記載が必要となります。そこで給与データについて税理士と連携することで、要件に合致すれば適切に税額控除を受けることができます。

ぜひ税理士のサポートを受けよう

以上のように不動産業も業態によって経理や税務の注意点が様々です。さらに不動産は富裕層の投資や節税目的で購入されることもあり、税務や金融の知識も営業面で必要となります。

物件購入に際して税金面の制度やメリットの具体的な説明があると、顧客の納得感が上がり、成約の大きな後押しとなったことはないでしょうか?

また、地域密着型で営業を行う不動産屋にとって、同じく地域情報に精通している税理士は税務に限らず、情報の窓口としても頼もしい側面があります。

このように、税理士は単なる税金の申告を依頼するだけでなく、経営全体にかかわるアドバイスや情報提供の源ともなります。

ぜひ不動産経営の信頼できる外部アドバイザーとして、税理士のサポートを活用しましょう。

不動産業に強い税理士を紹介します

SHIRIIZEは厳しい審査に通過した経営者を本気で支えられる税理士だけを厳選してご紹介いたします。

さらに最初の2ヶ月間を「トライアル期間」として、顧問料を半額でご利用いただけます。無料の税理士紹介サービスSHIRIIZEへぜひお問い合わせください。

【免責事項】

本ページに記載している事項は令和2年10月時点の法令にしたがって記載しております。

記載内容については慎重に検討をしておりますが、内容を実践したことにつき被った損害については弊社は一切の責任を負いかねます。

トライアル期間

トライアル期間